对于零基础考生来说,《经济法基础》税法部分考点难记、计算困难,非常头疼。为帮大家解决疑难,特别整理税法部分学习方法,让你省时高效学习,秒懂税法!

在初级考试中,税法包括第四章增值税、消费税法律制度,第五章企业所得税、个人所得税法律制度,第六章其他税收法律制度和第七章税收征收管理法律制度的内容。总体来说,只要掌握好方法,难易程度并不大。但是根据税法变化,初级的考点也会发生明显的变化,比如刚刚的增值税征求意见稿发布!

20分左右,考点总数31个,有新增考点,增值税命制大题可能性在90%以上,消费税将与增值税结合命制题目。

15分左右,考点总数33个,企业所得税、个人所得税涉及大题的可能性为50%。

15分左右,考点总数34个,房产税、城镇土地使用税、房地产流转相关税、车辆购置税和车船税、其他小税种一般不涉及大题资源税可以与增值税结合,关税可以与增值税、消费税结合出现在大题中。

整体来看,税法部分在《经济法基础》考试占有55分左右,涉及大小108个知识考点,可以说占据着半壁江山,因此各位初级会计考生一定要引起重视。下面为大家理了重要税法考点易错点!

征税主体就是各级税务机关、海关等,征税客体就是征税对象,举例说明,消费税的征税对象是烟、酒等;车购税的征税对象是购置车辆自用行为;企业所得税的征税对象是该企业的所得。

纳税人是指在中华人民共和国境内销售或者进口货物、提供加工修理修配劳务、销售服务、非货币性资产或者不动产的单位或个人。扣缴义务人是指中华人民共和国境外的单位或个人在境内发生应税行为,在境内未设有经营机构的,以购买方为增值税扣缴义务人;财政部和国家税务总局另有规定的除外。

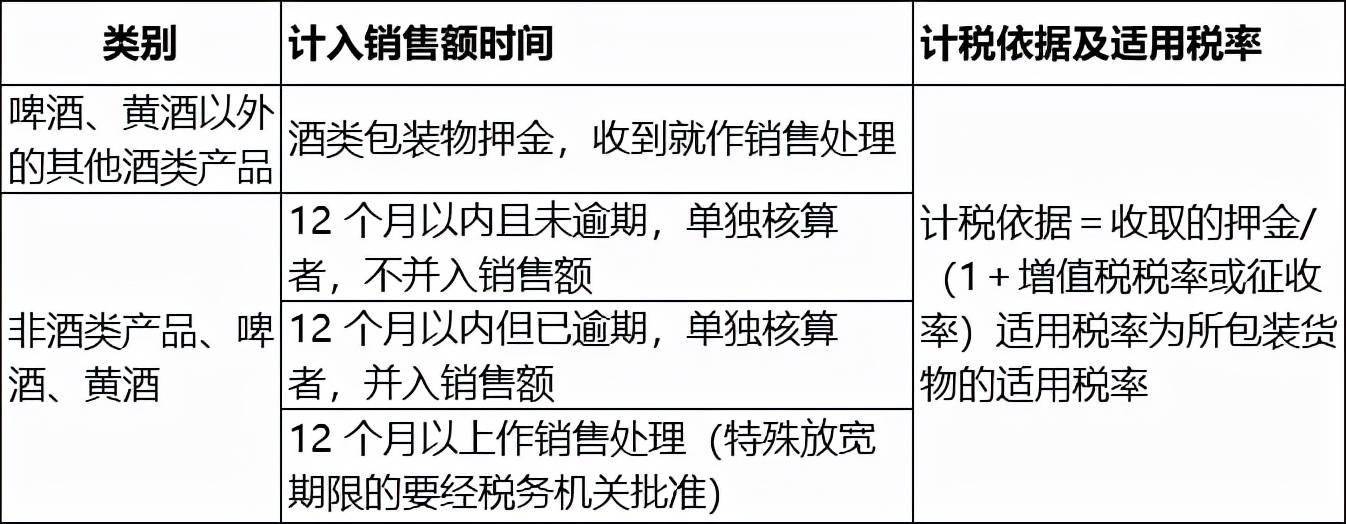

设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;(3)自产、委托加工、购进货物的特殊处置

6.怎么区别电信服务与建筑服务中的安装服务中的一项固定电话、有线电视、宽带、水电煤、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费的内容?

电信服务是提供通信通话服务,也就是电话费,宽带费这种是电信服务;如果只是单纯的安装这些设备,那么就是建筑服务。

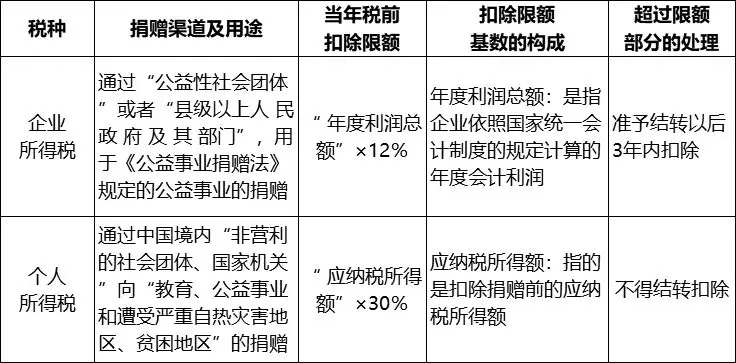

不征税收入,从性质上讲不属于企业营利性活动带来的经济利益,是不应列入征税范围的收入,不应计入企业应纳税所得额,例如财政拨款。

免税收入是纳税人应税收入的组成部分,仍然属于征税范围,只是国家为实现某些经济和社会目标,对其免征,若因政策变动取消优惠,仍应对其征税。

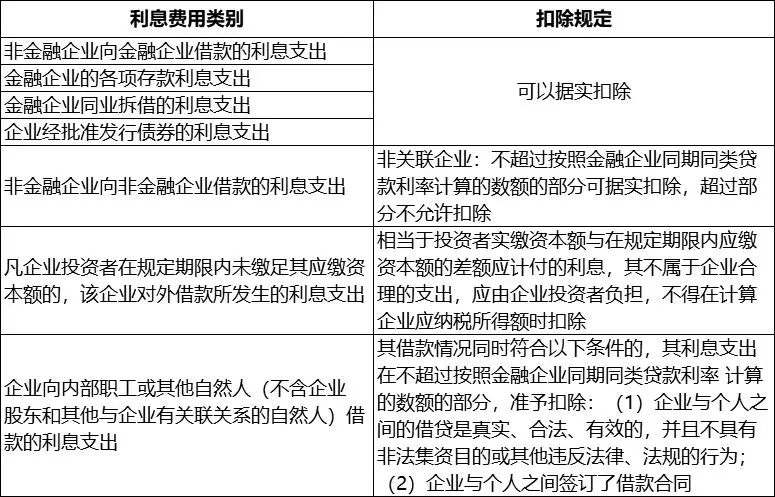

1)资本化:建造固定资产期间的利息费用是【计入固定资产价值中】的,也就是说,是随着固定资产在以后年度【计提折旧扣除】的,也称为资本化。

2)费用化:建造完毕以后再发生的利息费用,就【不计入固定资产价值中】了,那么就是作为利息费用【在税前一次性扣除】的,也称为费用化。

如何区分劳务报酬所得和工资、薪金所得,主要看是不是真的存在雇佣与被雇佣的关系。

工资、薪金所得是个人从事非独立劳动,从所在单位(雇主)领取的报酬,存在雇佣与被雇佣的关系;劳务报酬所得则是指个人独立从事某种技艺,独立提供某种劳务而取得的所得,不存在雇佣关系。

1)车辆购置税是指对购置【自用】应税车辆的行为征税,举例说明,买车的时候,对于购买车辆自用的行为征收车辆购置税,就交一次,以后不交,如果购进以后不是自用,而是用于销售或投资等其他用途,那么是不需要缴纳车辆购置税的,因为不属于【购置自用】,这里要重点把握购置自用的行为才缴纳车购税。。

2)而车船税是对车辆持有行为征税,也就是对于应税车船,因为持有而交的税,是按年征收的,也就是说,每年,都需要缴纳。

1)技术合同和产权转移数据区分:注意产权转移书据涉及变更登记,但是技术合同不涉及变更登记的问题。产权转移数据包括:转让专利权、专利实施许可、转让专有技术使用权所书立的合同。技术合同包括:专利申请权转让合同、非专利技术转让合同。

上述几项容易混淆时,能这么理解,专利申请、非专利技术都尚未形成专利,所以属于技术合同,但是转让专利权、专利实施许可、转让专有技术使用权等,都是专利已形成的相关合同,所以都按照产权转移数据贴花。

2)产权转移书据和销售合同区分:产权转移书据中,商品房销售较为特殊,记忆下即可,购销合同购销的是货物,是有形动产,不涉及不动产和非货币性资产。

上一篇:征税范围_CPA税法答疑

下一篇:2019年供给修建服务5个关键要紧记