以前很多建筑企业异地施工不在当地预缴增值税,施工地税务局可能没办法知晓,机构地税局知道可能也不是很在意。

现在数电发票下,如果你开了建筑服务的数电发票,其实从理论上讲,税务局对这种异地施工的企业可能更好的监控其是否在当地预缴税款的情况了。

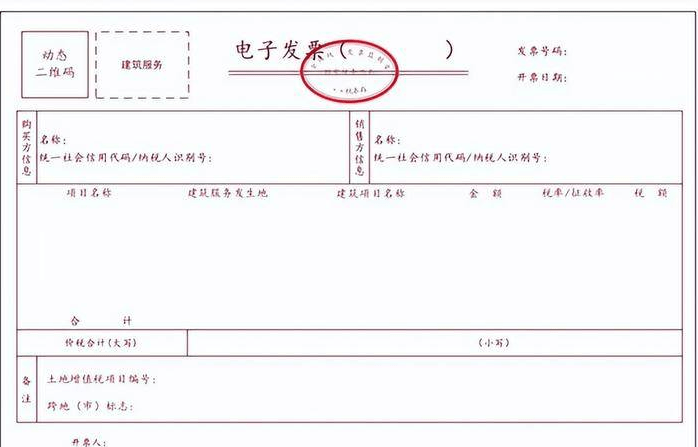

建筑服务发票上有特定字段,建筑发生地(这个是系统自动根据现有的县市区枚举出来,开票时候需要你直接选择),同时备注里面还有跨地市标准符号。

试想一下,如果A的税务局在电子发票服务平台通过大数据分析,提取建筑发生地是本地,跨地市区标志为是的,然后对比发票开具记录和开票企业在当地税款的预缴记录,是否能快速定位出一批预缴风险,接着进行专项核查?

以前的增值税发票,这一些信息都是统一写在备注栏,不是单独的字段,在数据提取时候面临困难,因为格式不统一也不方便统计分析,现在数电发票无疑是更方便税务局做大数据分析,而且这些逻辑关系可以直接通过程序写入后台数据分析库,还可以不需要工作人员手工处理,自动就可以推送涉及风险的企业明细清单出来。

所以,数电发票下,数据管理维度越细,数据采集的月精准,税务局管理也就越精准,你的每次开票,每次申报可能都是暴露你一些税务风险的口子,所以未来数据做假更难,因为牵一发而动全一身,各种数据勾稽,你想要自己的数据做假做的天衣无缝那是十分艰难的。

你需要带上“跨区域涉税事项报告表”去建筑服务地预缴税金,当然现在也可以直接在网上办理,报验后你有一个报验身份,凭这个身份证明预缴税款。

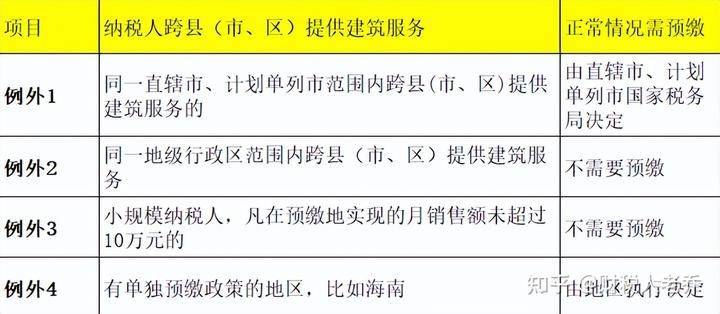

2023年1月1日到2027年12月31日,按照现行规定应当预缴增值税税款的小规模纳税人,凡在预缴地实现的月销售额未超过10万元的,当期无需预缴税款。在预缴地实现的月销售额超过10万元的,适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

一般计税:以全部价款和价外费用扣除支付的分包款后在建筑服务地预缴2%的税金,全额开票;

简易计税:以全部价款和价外费用扣除支付的分包款后在建筑服务地预缴3%的税金,全额开票;

a、国家税务总局公告2017年第11号规定,纳税人在同一地级行政区范围内跨县(市、区)提供建筑服务,不适用《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》(国家税务总局公告2016年第17号印发)。

也就是同一地级行政区范围内的不需要预缴。中国共计333个地级行政区,包括293个地级市、7个地区、30个自治州、3个盟。

你如果是成都市双流区的建筑企业,你到成都市彭州市干工地,你是就是同一地级行政区内,不需要预缴增值税。

b、根据国家税务总局公告2016年第17号的规定,纳税人在同一直辖市、计划单列市范围内跨县(市、区)提供建筑服务的,由直辖市、计划单列市国家税务局决定是不是适用本办法。

也就是直辖市,计划单列市的这一些企业,你在同一直辖市、计划单列市范围内跨县(市、区)提供建筑服务是否预缴,你需要看看当地政策。

我国的计划单列市目前有五个,即大连市、青岛市、宁波市、厦门市和深圳市。直辖市包括:北京、上海、天津、重庆

c、2023年1月1日到2027年12月31日,按照现行规定应当预缴增值税税款的小规模纳税人,凡在预缴地实现的月销售额未超过10万元的,当期无需预缴税款。在预缴地实现的月销售额超过10万元的,适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

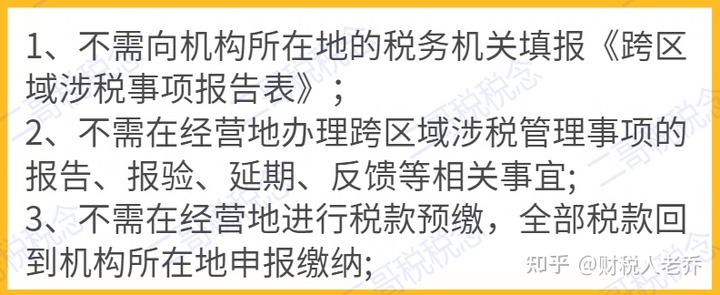

海南省取消了500万以下省内跨市(县)生产经营活动的《跨区域涉税事项报告表》。

金财云税公司是成都市一家建筑企业,一般纳税人,采用一般计税,2023年到四川省绵阳市进行建筑施工,8月取得建筑工程款109万,分包款54.5万。

我如果开数电发票,建筑发生地是绵阳,跨地市标志为是,我是成都的建筑企业,绵阳税局可完全通过发票比对我是否在当地预缴税款了。

企业所得税,这里主要涉及一个文件,那就是国税函[2010]156号文件和总局公告2012年第57号公告的规定。

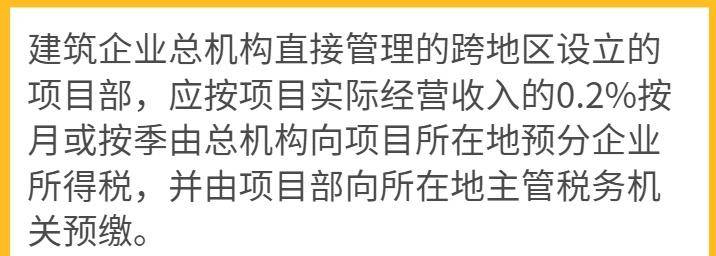

也就是说,跨省、自治区、直辖市和计划单列市施工,除了预缴增值税外,企业还需要就地预缴企业所得税。

省内施工是否预缴,由各省自行决定,当然各省省内跨县(市、区)施工跨县(市、区)施工,不排除在项目地按照0.2%预缴企业所得税的可能性,但在实务中比较少见。

比如青海省、海南省、安徽的规定,省内跨市县经营的建筑企业,其总机构和二级(含)以下分支机构直接管理的项目部,不就地预缴企业所得税。

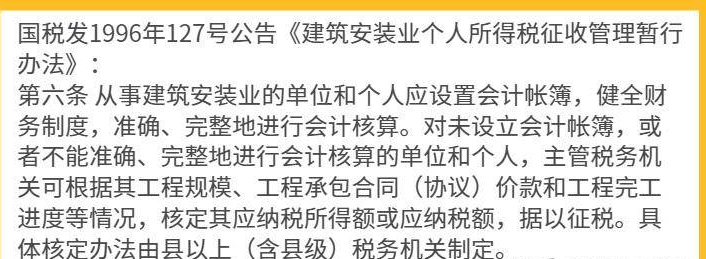

个人所得税这块,国税发1996年127号和国家税务总局2015年第52号公告有相应的规定。

按照52号文规定,总承包企业、分承包企业派驻跨省异地工程建设项目的管理人员、技术人员和其他工作人员在异地工作期间的工资、薪金所得个人所得税,由总承包企业、分承包企业依法代扣代缴并向工程作业所在地税务机关申报缴纳。

52号文规定,跨省异地实施工程单位应就其所支付的工程作业人员工资、薪金所得,向工程作业所在地税务机关办理全员全额扣缴明细申报。凡实行全员全额扣缴明细申报的,工程作业所在地税务机关不得核定征收个人所得税。

当然如果未设置会计账簿,或核算不清,亦或未按要求将工程建设项目有关人员在项目所在地进行个税申报,项目所得税务机关会核定征收个人所得税。

由于个人所得税的纳税人属于个人,无论纳税人具体是谁,实际上由于是核定征收,谁也不知道到底征的是谁的税,都属于建筑企业为个人承担的支出,因此在企业所得税前是无法扣除的,据此,应计入营业外支出—个人所得税,在所得税汇算清缴时做纳税调增。

上一篇:简短的工程质量承诺书;工程质量承诺书怎么写

下一篇:道路和绿化带施工承诺书范文